19年《中级会计实务》新教材

19年《财务管理》新教材

19年《经济法》新教材

拿到19年最新教材后先学哪一个科目呢?

1、中级会计师考试科目

《中级会计实务》、《经济法》、《财务管理》

科目特点分析

1、中级会计实务科目有四个特点:

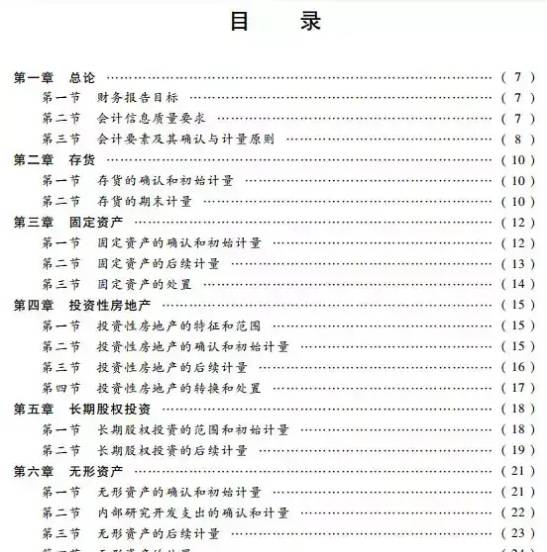

(1)考查难度较大、内容较多,需准备充足的复习时间;2018年中级会计实务教材中砍掉了原先的第十章内容,但不容置疑的是考查重点内容并没有减少。往年考查重点长期股权投资、合并财务报表、所得税等有难度的章节内容依然是考试热点。

(2)《中级会计实务》属于较基础的一个科目,很多章节知识点与财务管理和经济法相关联。

(3)《中级会计实务》需要考生有一定的数学计算能力和记忆能力,要求考生针对不同知识点使用不同的学习技巧。

(4)《中级会计实务》虽然有一定难度,但是考试考查范围不会超纲,考生紧抓教材、按照考试大纲复习即可顺利过关。

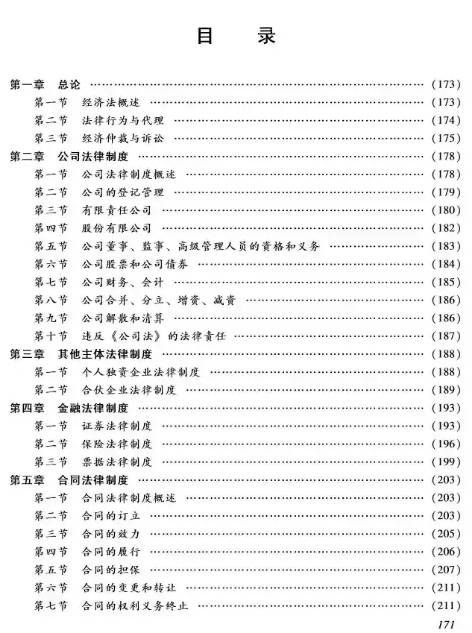

2、经济法科目特点分析

《经济法》知识点多、杂、细、枯燥,说是简单,但是真的记忆起来还是比较难的。中级会计职称经济法其实分为两大部分,经济法和税法两部分,经济法部分理解容易、考查直接,只是对考生的记忆力提出了挑战;税法部分考查计算较多,需要考生活学活用。

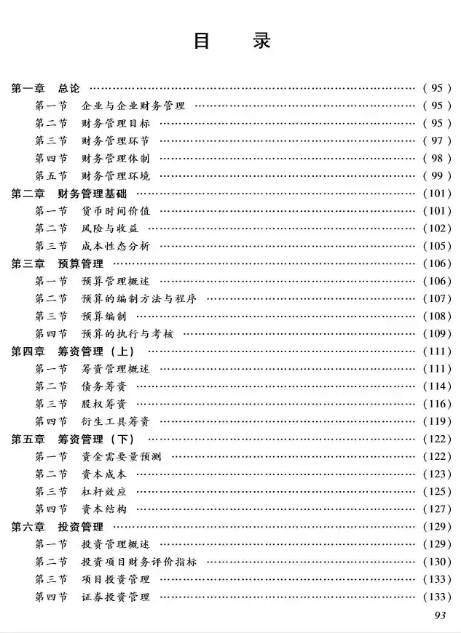

3、财务管理科目特点分析

《财务管理》内容比较抽象、公式多并且不容易理解、计算量大,要求考生具有较强的理解能力和计算能力。中级会计职称财务管理总共10章内容,包含了财务管理活动的全部流程,大家可以按照流程的顺序进行学习。

2、各科目复习备考建议

1.《中级会计实务》

紧扣指定教材复习迎考。教材是根本,应该把教材吃透,弄懂教材中的基本概念和原理,掌握基本方法,这才是关键!

多做习题。在教材掌握较好的情况下,可以选一本优质的参考书,适当做一些习题,可以巩固学习,但千万不要盲目地搞题海战术!

2.《经济法》

内容多、内容杂、内容细、内容枯燥、考题灵活,需要大量的记忆,但不能机械地死记硬背。

对于经济法,一要注意多归纳,往往好多章节的一些有关数字、时间、比例等具有可比性,通过联想、画表、找异同点等方式来提高学习效率。二要多举例,很多命题和法律规定,并不需要原封不动地背过,而是只要知道基本思路即可。通过举例不仅能真正领会法律规定,而且还能在面对考题时知道如何想、如何答。三要多做题,举一反三,在重复中记忆,做题也是经济法的记忆诀窍。

2.《财务管理》

由于对于很多考生来说,《财务管理》的难度比较大,需要花费大量的时间和精力去学习。因此,考生在学习过程中要侧重理解、熟记公式、反复做题,并结合教材进行自己的归纳总结和思考。 《财务管理》中的公式,最主要的是要理解公式表达的含义,并且记住(最好能理解)公式的使用条件。然后通过做题,不断加深对公式的理解,这样才能保证在考试时不会出现用错公式的情况。

03

2019中级教材内容大改

做好复习准备

2019年《中级会计实务》大纲主要变化:

1.第九章金融资产、第十三章收入 和 第二十章 政府会计 按照最新准则重新改写;

2.第十章“负债及借款费用”修改为“职工薪酬及借款费用”,删除第二节长期负债的内容(删除应付债券、长期应付款);

3.外币财务报表折算差额在合并报表中的列示项目由“外币报表折算差额”改为“其他综合收益”。

2019年《财务管理》大纲主要变化:

第一章:修改了金融工具的概念。

第二章:第一节货币时间价值中删除四种年金现值计算的文字性表述;

第二节 :风险与收益中增加 风险矩阵、风险管理原则的内容。

第三章:增量预算法、零基预算法、固定预算法、弹性预算法的定义都进行了改写。

第四章:发行普通股股票的筹资特点进行了改写;股权筹资的优点进行了改写。

第五章和第六章内容无实质性变动。

第七章:持有现金的三种需求的定义表述变动;应收账款的功能描述进行了改写;流动负债的经营优势和劣势描述变动。

第八章:第三节,标准成本涉及的内容和公式指标名称变化;

第四节,作业成本计算法的相关概念进行改写,删除“作业成本计算法与传统成本计算法的比较”,作业成本计算法的计算重新改写。

第九章:第一节,收入与分配管理的意义细化为2小点;

第三节,删除消费税纳税筹划案例解析;

第四节,增加具体可以回购情形6点。

第十章:将“所有者权益增长率”改为“资本积累率”,指标名称调整,原理不变。内容无实质性变动。

2019年《经济法》大纲主要变化:

第一章:变化不大,调整诉讼时效的适用对象;

第二章:变化不大。

1、新增公司登记机关的法律责任;

2、删除公司名称预先核准;

第四章:变化较大。

1、新增“上市公司增发的条件”、“代位求偿权的概念”;

2、将“上市公司公开发行新股的条件”调整为“在主板和中小板上市公司的首次公开发行条件”,将“上市公司不得非公开发行股票的情形”调整为“上市公司配股的条件”;

第六章:变化较大。

1、新增营改增行业销售额的确定、简易计税方法计税项目、部分税收优惠政策等;

2、调整增值税税率、纳税人标准;

3、删除增值税特殊应税项目、销售货物类增值税即征即退、应税服务税收优惠的管理规定、计税货币、简易征收政策的管理等;

第七章:变化较大。

1、新增税收优惠概述;

2、将技术先进型企业税收优惠与低税率优惠内容整合;

3、删除过渡性税收优惠、企业所得税征管机关职责分工、企业所得税的减免税管理;

第八章:变化不大。

1、第一节第四节节名调整;

2、调整部分标题的标书;

3、删除商标注册的概念

04

中级证书越早拿证越早受益

报考人数多但通过率极低,甚至还不足同样体量的注会(通过率约15%),难道中级会计职称考试比注会还要难吗?

根据2018年各地公布的数据来看,中级会计职称考试出考率可能连50%都不到。报名人数多、出考人数少,考试通过人数和通过率自然就很低。

所以,对于工作比较忙,时间、精力有限的中级会计职称考生来说,学习时间和学习方法要两手抓,尽早开始备考的同时要找到事半功倍的学习方法。

让中级通过率这么低,还有两大原因:

01、做题少,应试能力差

所谓熟能生巧,中级考生学习教材的时间都不够,何况做题?据调查显示:45.02%的考生认为自己没有通过考试的主要原因是做题太少,应试能力差。

据调查,报考中级的考生,年龄普遍在30岁左右,无论是记忆能力还是身体素质,在30岁以后基本都在走下坡路,如果不经常训练反复重复记忆,很多公式和概念就会慢慢淡忘,从而造成应试能力差的结果。

02、弃考率高

2018年135.4万人报考中级,出考率大约在45%以内。

调查发现,考生弃考的原因无非就是备考不充分。来不及了,书没看完题没做,知识点搞不懂也不知道该怎么办,今年放弃吧,明年再来……

报考人数接连大幅增长,越早拿证越早受益

2019年,中级会计职称报考人数均出现了井喷式增长:据此推算,2019年中级会计报名人数很有可能会如业内多方人士预测的那样,创历史新高,突破150万

所以希望各位中级考生:认识到会计人考证、提升自我的紧迫感,同时认真备考,不要随意弃考!

闽公网安备 35020302032726号

闽公网安备 35020302032726号